Myślałem, że mam czas. Wtedy zadzwonił telefon.

12 kwi

Myślałem, że mam czas. Wtedy zadzwonił telefon.

Pamiętam tę rozmowę do dziś. Zadzwonił znajomy. Głos miał spokojny, ale słyszałem, że coś jest nie tak. Powiedział krótko: „Witek, tata miał udar. Leży na intensywnej. Nie wiem, co teraz."

Miał 52 lata. Aktywny, zdrowy, pracujący. Nikt się nie spodziewał. Nigdy się nie spodziewamy.

Kilka dni później, kiedy kurz opadł i rodzina zaczęła zbierać myśli, pojawiły się pytania, które nie powinny pojawiać się w takim momencie. Czy wystarczy na rehabilitację? Co z kredytem? Mama pracuje na pół etatu — jak teraz?

Nie było ubezpieczenia. Był za młody, żeby myśleć o takich rzeczach. Miał jeszcze czas.

Myślimy, że to nas nie dotyczy. Statystyki mówią coś innego.

Polaków boi się poważnej choroby bliskich

obawia się braku pieniędzy na leczenie

dorosłych Polaków ma kredyt lub pożyczkę

Tyle że strach i działanie to dwie różne rzeczy. Zainteresowanie polisami na życie w Polsce wciąż odstaje od popularności ochrony w krajach zachodnich. W Hiszpanii, Niemczech czy Francji polisy na życie to produkt standardowy. U nas pokutuje twierdzenie, że ubezpieczenie to „luksus".

Luksus. Słowo, które pojawia się zawsze przed problemem, a nigdy po nim.

Biorąc pod uwagę stale rosnący w Polsce poziom zadłużenia, niski poziom oszczędności oraz średni poziom zarobków, brak jakiegokolwiek ubezpieczenia na życie to — jak piszą eksperci PIU — taniec na bardzo cienkiej linie, bez zabezpieczenia i tuż nad przepaścią.

Nie ubezpieczamy majątku. Ubezpieczamy ludzi, którzy zostają.

To zdanie powtarzam każdemu, kto siada naprzeciwko mnie po raz pierwszy.

Samochód masz ubezpieczony. Mieszkanie masz ubezpieczone. Telefon — prawdopodobnie też. Ale co z Tobą? Co z Twoim dochodem, który co miesiąc wpływa na konto i sprawia, że wszystko funkcjonuje?

Kiedy wyobraźnia podpowiada Ci najgorszy scenariusz, zwykle myślisz o bólu i stracie. Rzadko myślisz o tym, że za trzy tygodnie przyjdzie rata kredytu. Że dzieci mają zajęcia, za które trzeba zapłacić. Że czynsz nie czeka.

Pieniądze w takiej chwili nie zastąpią człowieka. Ale mogą sprawić, że rodzina nie będzie musiała jednocześnie przeżywać żałoby i walczyć o przetrwanie.

Ile kosztuje spokój?

To pytanie pada najczęściej. I rozumiem je doskonale — bo wszyscy liczymy.

Ubezpieczenie terminowe na 20 lat z sumą ubezpieczenia 1 milion złotych kosztuje osobę w wieku 30 lat niecałe 100 złotych miesięcznie. Mniej niż lunch w centrum miasta. Mniej niż jeden tank paliwa. Mniej niż subskrypcja serwisów streamingowych, z których połowy i tak nie ogląda się regularnie.

PIU szacuje, że dla przeciętnej polskiej rodziny optymalna suma ubezpieczenia na wypadek śmierci wynosi około 330 000 złotych — kwota, która powinna pokryć zobowiązania kredytowe i pozwolić rodzinie utrzymać się przez kilka lat.

Nie chodzi o fortunę. Chodzi o bufor. O czas, który rodzina dostaje, żeby zebrać się do kupy.

Dlaczego ludzie czekają?

Przez wiele lat pracy jako doradca ubezpieczeniowy słyszałem różne odpowiedzi na pytanie, dlaczego ktoś jeszcze nie ma ubezpieczenia na życie:

- „Jestem za młody."

- „Na razie nic mi nie grozi."

- „Jak będę starszy, to pomyślę."

- „Muszę najpierw spłacić kredyt."

Rozumiem to. Problem polega na tym, że ubezpieczenie na życie działa odwrotnie niż większość produktów finansowych — jest najtańsze i najłatwiej dostępne wtedy, kiedy jesteś zdrowy i młody. Każdy rok zwlekania podnosi składkę. Każda choroba, która pojawia się po drodze, może sprawić, że ubezpieczyciel odmówi ochrony lub ją ograniczy.

Czas nie jest neutralny. Czas działa przeciwko nam.

Co powiedział mi znajomy rok później?

Wróciliśmy do tej rozmowy przy okazji spotkania. Tata wyszedł ze szpitala, wymaga stałej opieki, ale żyje. Rodzina poradziła sobie — z pomocą bliskich, z kredytem konsolidacyjnym, z wieloma trudnymi rozmowami.

„Gdybyśmy mieli wtedy polisę, to przynajmniej o pieniądze bym się nie martwił. A tak martwiliśmy się o wszystko naraz."

Martwić się o wszystko naraz. Właśnie tego chcę Ci oszczędzić.

Sprawdź, czy Twoja rodzina jest zadbana

Nie musisz od razu podejmować decyzji. Wystarczy jedna rozmowa, żeby dowiedzieć się, jaką ochronę masz teraz, czego Ci brakuje i co możesz zrobić — konkretnie, w swoim budżecie.

Umów konsultację Bez zobowiązań · Bez presji · Tylko konkretna rozmowa o tym, co ważneBo najgorszy moment na myślenie o ubezpieczeniu to ten, kiedy już jest za późno.

ŹródłaPolska Izba Ubezpieczeń (PIU), raport „Ubezpieczenia na życie. Finansowe wsparcie w najtrudniejszych chwilach" (2024) · PIU & Deloitte, „Mapa ryzyka Polaków" · GUS, Wyniki finansowe zakładów ubezpieczeń 2024 · BIK, dane o zadłużeniu Polaków (2023)

Spersonalizowane ubezpieczenia dla każdego

Oferujemy kompleksowe rozwiązania ubezpieczeniowe, które zabezpieczą Twoje interesy. Sprawdź nasze usługi i skorzystaj z atrakcyjnych ofert.

Przeglądaj inne artykuły

1 maj

1 maj

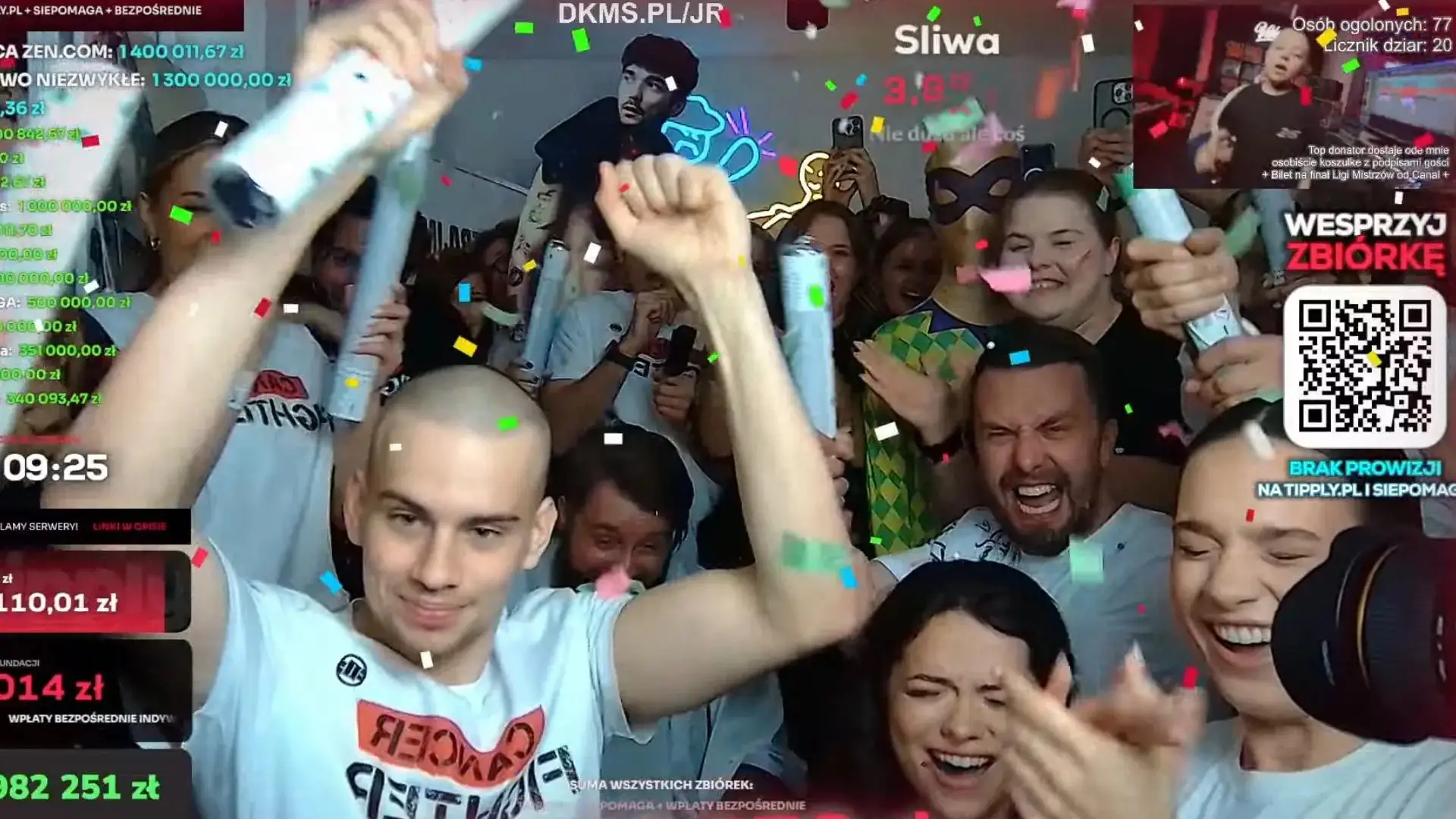

ŁATWOGANG zebrał 282 mln zł. Co ta zbiórka mówi o ochronie Twojego dziecka?

17 kwietnia 2026 roku Piotr „Łatwogang" Garkowski rozpoczął na YouTube transmisję, która miała trwać kilka godzin i zebrać 500 tysięcy złotych dla podopiecznych Fundacji Cancer Fighters. Po 9 dniach licznik pokazywał 282 741 778 złotych – rekord świata charytatywnych streamów. Polska zjednoczyła się wokół chorych dzieci jak nigdy wcześniej. To było coś więcej niż zbiórka – to była zbiorowa katharsis. A jednak jako doradca ubezpieczeniowy muszę powiedzieć Ci coś niewygodnego: żaden plan ochrony dziecka nie może opierać się na nadziei, że taka akcja powtórzy się dla Twojej rodziny. W tym wpisie pokazuję, ile naprawdę kosztuje leczenie dziecka za granicą (od 28 tys. EUR za terapię protonową po 10 mln zł za Zolgensmę), dlaczego nawet 282 miliony nie rozwiązują problemu systemowego i jak za kilkadziesiąt złotych miesięcznie możesz zapewnić dziecku to, czego nie da się uzbierać przez zrzutkę – gwarancję dostępu do światowej medycyny od pierwszego dnia diagnozy.

28 mar

28 mar

Jak wybrać najlepsze ubezpieczenie dla siebie i swojej rodziny?

Zastanawiasz się, jak wybrać najlepsze ubezpieczenie dla siebie i swojej rodziny? Wybór odpowiedniej polisy to nie tylko zabezpieczenie finansowe, ale również spokój ducha. W tym artykule podpowiadam, na co zwrócić uwagę podczas poszukiwań ubezpieczenia, jakie pytania zadać doradcy oraz jakie elementy warto uwzględnić, aby dopasować ofertę do indywidualnych potrzeb. Przekonaj się, jak łatwo można zadbać o bezpieczeństwo swoje i najbliższych!

1 maj

1 maj

Godna emerytura? Tak - jeśli przestaniesz mówić "OK, później" , "nie teraz", "za wcześnie".

Godna emerytura? Złota jesień? Urlop do końca życia? Możesz uzbierać krocie o ile zaczniesz już teraz nawet od małych kwot