Bez Dochodu Ale Nie Bez Wyjścia

7 lip

Dlaczego warto rozważyć ubezpieczenie utraty dochodu?

Ubezpieczenie dochodu to rozwiązanie, które może okazać się nieocenione w sytuacji, gdy z powodu choroby lub wypadku tracimy możliwość wykonywania swojego zawodu. Tego typu ochrona finansowa zyskuje na popularności – szczególnie w krajach zachodnich, gdzie stanowi standardowy element zabezpieczenia osobistego.

W Polsce, według danych GUS zawartych w badaniu „Długotrwałe problemy zdrowotne Polaków”, aż 49% społeczeństwa zmaga się z dolegliwościami zdrowotnymi utrzymującymi się przez co najmniej pół roku. To może oznaczać ograniczoną zdolność do pracy, a w wielu przypadkach – całkowitą utratę dochodów. Statystyki pokazują, że przewlekłe schorzenia są znacznie powszechniejsze, niż się powszechnie uważa, a koszty leczenia i powrotu do zdrowia bywają bardzo wysokie. Dlatego warto zawczasu pomyśleć o polisie, która w trudnym momencie zapewni nam stabilność finansową.

Dla kogo to rozwiązanie jest szczególnie korzystne?

- Dla osób spłacających kredyty – zabezpieczenie dochodu umożliwia kontynuację spłat zobowiązań bez konieczności radykalnej zmiany stylu życia

- Dla tych, którzy utrzymują rodzinę – nagła utrata dochodu wpływa nie tylko na ubezpieczonego, ale także na jego bliskich

- Dla osób narażonych na wypadki lub poważne choroby – w takich przypadkach, oprócz regularnych wypłat, polisa oferowana np. przez Leadenhall może pokryć dodatkowe koszty, takie jak hospitalizacja, leczenie, rehabilitacja czy dostosowanie życia do nowej sytuacji zdrowotnej

Historia Michała

Co się stanie, gdy przestaniesz zarabiać?

Michał ma 40 lat. Prowadzi własną firmę doradczo-szkoleniową w dużym mieście. Jest typowym przedstawicielem klasy średniej: własne M4 kupione na kredyt hipoteczny, dwójka dzieci w wieku szkolnym, samochód w leasingu i codzienny bieg między klientami, projektami i domem. Nie myśli o „czarnych scenariuszach”, bo przecież nie ma na to czasu. Do dnia, w którym jego życie się zatrzymało.

Kiedy życie mówi: pauza

Wszystko wydarzyło się nagle. Niewielki ból w plecach, zlekceważony przez kilka dni, okazał się początkiem poważnych problemów z kręgosłupem. Konieczna była natychmiastowa operacja i długa rehabilitacja. Lekarze jasno powiedzieli: minimum 3 miesiące bez możliwości pracy.

Michał był przerażony. Nie pracuje — nie zarabia. Ale rata kredytu nadal wynosi 3 100 zł miesięcznie. Czynsz i rachunki? Kolejne 1 800 zł. Życie dzieci, szkoła, jedzenie, bieżące wydatki… Zapasów starczy na 2 miesiące. Potem? Nie ma planu B.

ZUS nie wystarczy

Michał — jak wielu przedsiębiorców — opłacał składkę chorobową w ZUS. To oznaczało, że mógł liczyć na zasiłek chorobowy w wysokości około 2 800 zł brutto miesięcznie. Brutto.

Czy to wystarcza na przeżycie z rodziną i kredytem? Odpowiedź znasz sam.

Co mogło się wydarzyć inaczej?

Na szczęście Michał, miesiąc przed wypadkiem, zdecydował się na rozmowę ze mną i zawarł ubezpieczenie od utraty dochodu. Wystarczyło opłacać składkę w wysokości 145 zł miesięcznie. W zamian, gdy zachorował i nie mógł pracować, otrzymał świadczenie w wysokości 6 300 zł miesięcznie przez cały okres leczenia.

Ubezpieczyciel wypłacił środki od 22. dnia choroby — i robił to co miesiąc, przez 5 miesięcy.

A gdyby Michał uległ poważniejszemu urazowi i jego powrót do leczenia trwałby nawet 2 lata?

Wówczas z polisy otrzymywałby co miesiąc 6 300 zł

Bądź jak Michał - wypełnij formularz i żyj spokojnie z ubezpieczeniem utraty dochodu

Spersonalizowane ubezpieczenia dla każdego

Oferujemy kompleksowe rozwiązania ubezpieczeniowe, które zabezpieczą Twoje interesy. Sprawdź nasze usługi i skorzystaj z atrakcyjnych ofert.

Przeglądaj inne artykuły

1 maj

1 maj

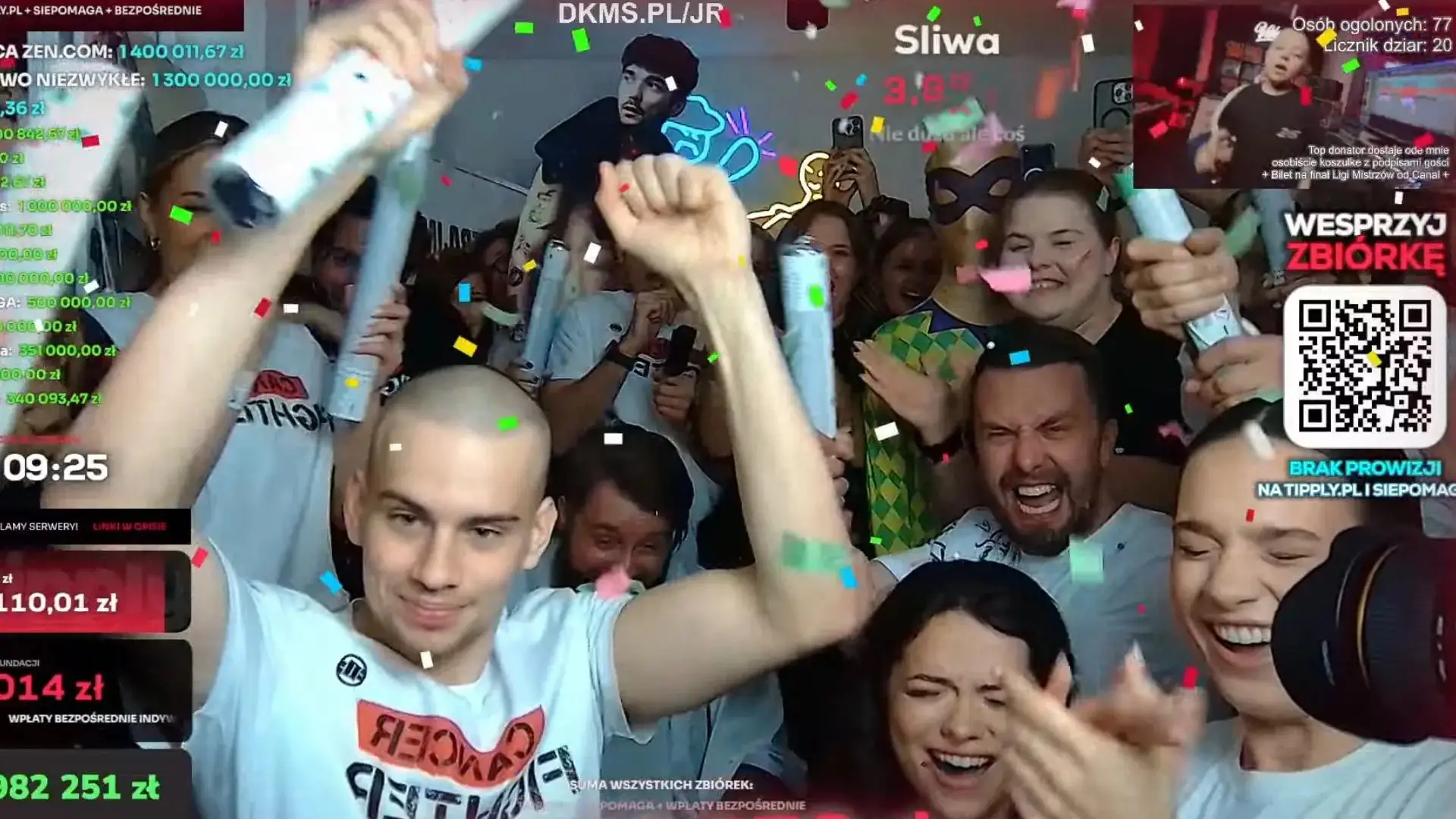

ŁATWOGANG zebrał 282 mln zł. Co ta zbiórka mówi o ochronie Twojego dziecka?

17 kwietnia 2026 roku Piotr „Łatwogang" Garkowski rozpoczął na YouTube transmisję, która miała trwać kilka godzin i zebrać 500 tysięcy złotych dla podopiecznych Fundacji Cancer Fighters. Po 9 dniach licznik pokazywał 282 741 778 złotych – rekord świata charytatywnych streamów. Polska zjednoczyła się wokół chorych dzieci jak nigdy wcześniej. To było coś więcej niż zbiórka – to była zbiorowa katharsis. A jednak jako doradca ubezpieczeniowy muszę powiedzieć Ci coś niewygodnego: żaden plan ochrony dziecka nie może opierać się na nadziei, że taka akcja powtórzy się dla Twojej rodziny. W tym wpisie pokazuję, ile naprawdę kosztuje leczenie dziecka za granicą (od 28 tys. EUR za terapię protonową po 10 mln zł za Zolgensmę), dlaczego nawet 282 miliony nie rozwiązują problemu systemowego i jak za kilkadziesiąt złotych miesięcznie możesz zapewnić dziecku to, czego nie da się uzbierać przez zrzutkę – gwarancję dostępu do światowej medycyny od pierwszego dnia diagnozy.

3 cze

3 cze

Ubezpieczenie na życie — kiedy jest za późno?

Ubezpieczenie na życie dla rodziny — dlaczego warto się ubezpieczyć, zanim będzie za późno Ponad 85% Polaków boi się poważnej choroby bliskich, ale większość nie ma odpowiedniego ubezpieczenia. Przeczytaj, co naprawdę chroni Twoją rodzinę — i kiedy jest za późno by zrozumieć, że zrozumiesz, że czas ma znaczenie.

28 mar

28 mar

Jak wybrać najlepsze ubezpieczenie dla siebie i swojej rodziny?

Zastanawiasz się, jak wybrać najlepsze ubezpieczenie dla siebie i swojej rodziny? Wybór odpowiedniej polisy to nie tylko zabezpieczenie finansowe, ale również spokój ducha. W tym artykule podpowiadam, na co zwrócić uwagę podczas poszukiwań ubezpieczenia, jakie pytania zadać doradcy oraz jakie elementy warto uwzględnić, aby dopasować ofertę do indywidualnych potrzeb. Przekonaj się, jak łatwo można zadbać o bezpieczeństwo swoje i najbliższych!

1 maj

1 maj

Godna emerytura? Tak - jeśli przestaniesz mówić "OK, później" , "nie teraz", "za wcześnie".

Godna emerytura? Złota jesień? Urlop do końca życia? Możesz uzbierać krocie o ile zaczniesz już teraz nawet od małych kwot